감가상각자산의 내용연수

보통 자산을 취득하게 되면 감가상각을 통해 비용처리를 하게 됩니다.

감가상각비에 가장 큰 영향을 미치는 것은 감가상각 내용연수라고 할 수 있습니다. 물론 정액법, 정률법 등 상각방법도 크게 영향을 미치지만, 이는 다음에 다뤄보도록 하겠습니다. 감가상각자산은 시간이 지남에 따라 그 가치가 감소하는 자산으로 건물, 기계장치, 차량운반구, 비품 등 유형자산이 있고 소프트웨어 등 무형자산도 있습니다. 내용연수란 감가상각자산의 이용 가능한 연수를 말합니다.

세법에서는 자산의 종류 및 업종별로 기준내용연수라는 개념을 사용하고, 그 기준내용연수에 25%를 가감한 범위 내에서 신고할 수 있는 신고내용연수, 중고자산 구매 시 적용하는 수정내용연수, 특정한 사유가 발생하면 적용하는 내용연수 특례가 있습니다.

Ⅰ. 기준내용연수

다음의 자산의 종류 및 업종별로 세법으로 정해진 내용연수를 말합니다.

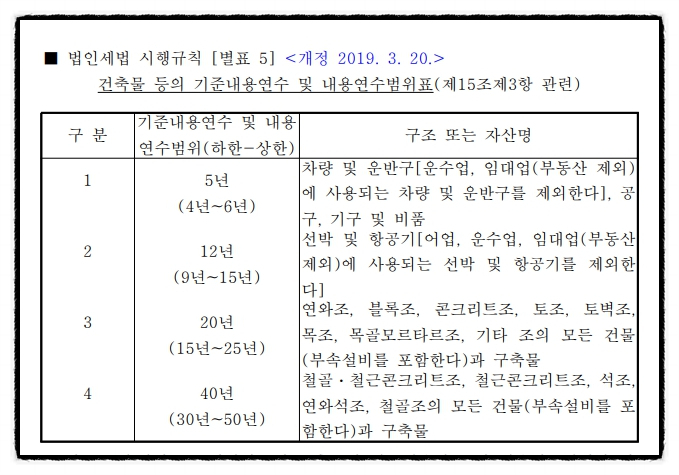

1. 건축물 등 기준내용연수 (유형자산)

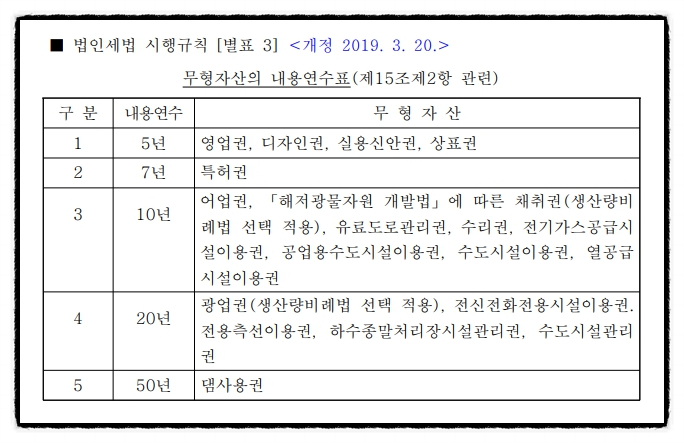

2. 무형자산의 기준내용연수

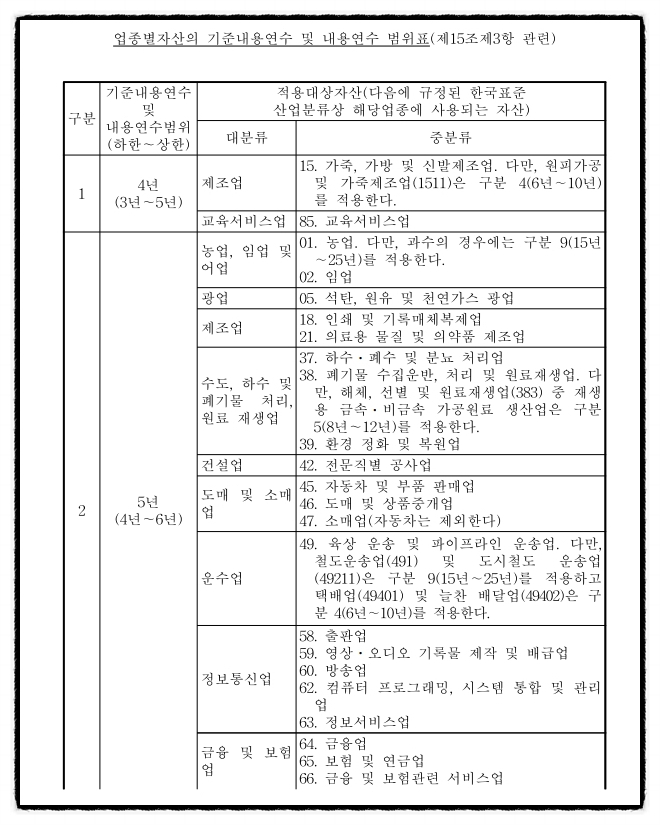

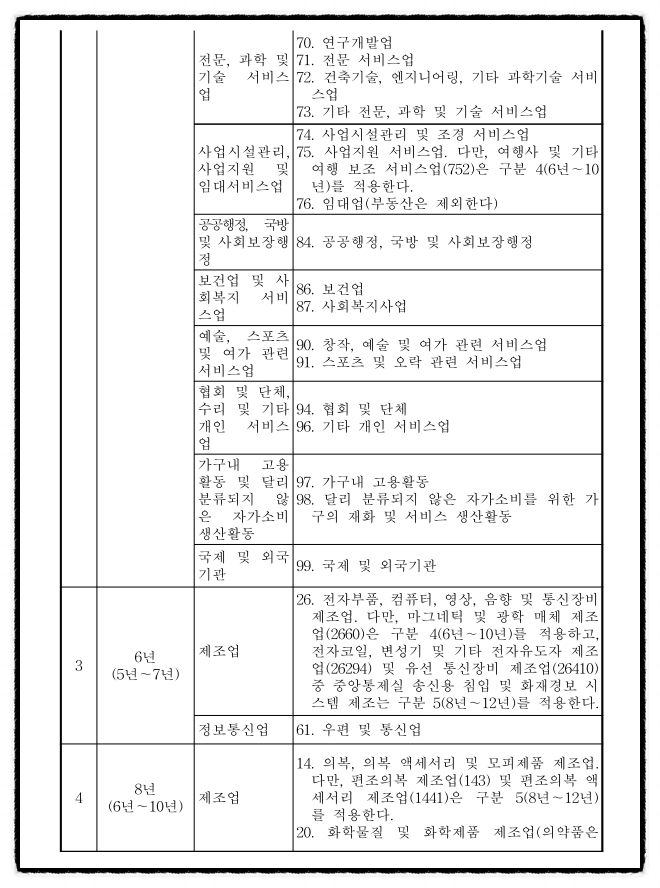

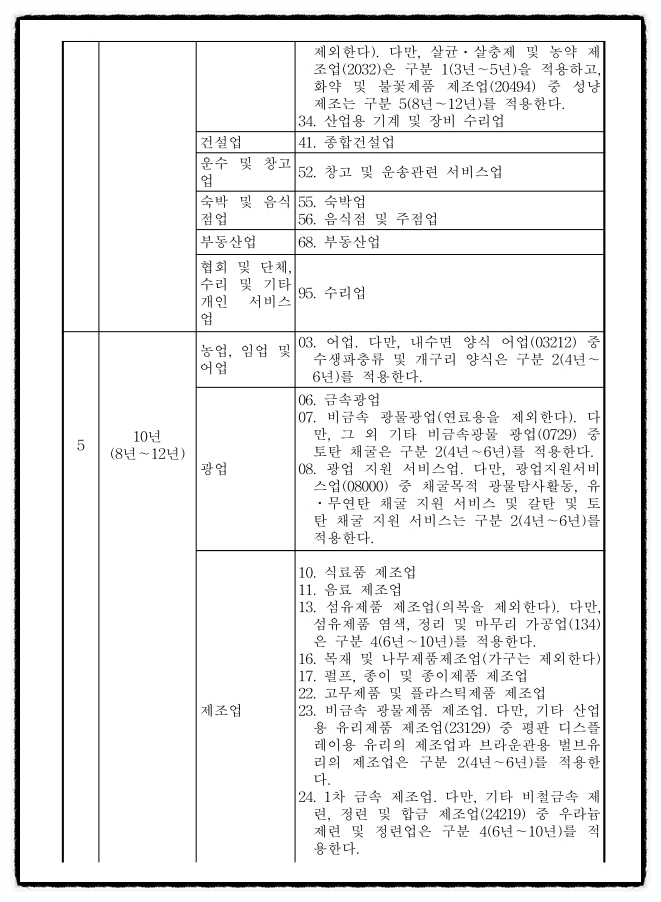

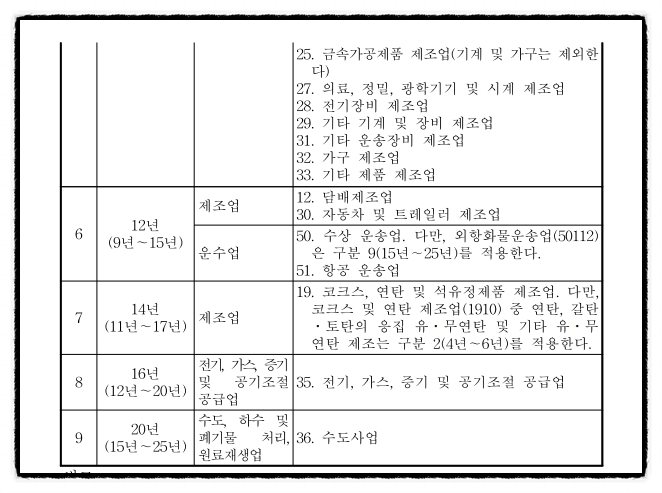

3. 업종별 자산의 기준내용연수

위의 자산별 기준내용연수 외의 자산은 업종별 기준내용연수를 적용합니다.

Ⅱ. 신고내용연수

(기준내용연수× 75% ~ 기준내용연수×125%)의 범위 안에서 자산 취득 시 선택하여 신고하는 내용연수를 말합니다. 이때, 신고 단위는 연 단위로 해야 하며 무신고 시에는 기준내용연수를 선택한 것으로 간주합니다.

계산사례를 하나 들어보면, 차량운반구(기준내용연수 5년): 5년 × 75% = 3.75년, 5년 × 125% = 6.25년으로 산정되는데, 이 때 신고내용연수는 4년, 5년, 6년 중 선택하여 신고하는 방식입니다. 물론 5년으로 선택하여 신고하는 것은 무신고하여 기준내용연수를 적용하는 경우와 같게 되므로 큰 의미는 없겠습니다.

Ⅲ. 수정내용연수

중고 자산 구입 시 (기준내용연수×50% ~ 기준내용연수) 범위 내에서 (1년 미만은 절사) 선택해서 신고하는 내용연수를 말합니다. 이때, 중고 자산은 구매하는 기업의 기준내용연수의 50% 이상 경과된 자산을 말하며 다음의 경우에 해당합니다.

ㆍ법인 혹은 개인사업자에게 취득한 경우(비사업자로부터 취득하는 경우 제외)

ㆍ합병 및 분할로 인해 승계되는 자산

Ⅳ. 내용연수특례

다음 사유에 해당하는 경우에는 기존내용연수의 50% ~ 기준내용연수의 150% 범위 내에서 적용 및 변경할 수 있습니다. 물론 그 사유를 적극적으로 입증해야 하겠습니다.

ㆍ사업장의 특성으로 자산의 부식이나 마모 및 훼손의 정도가 현저한 경우

ㆍ사업개시 후 3년이 지난 사업자로서 해당 과세기간의 생산설비의 기획 재정부령으로 정하는 가동률이 직전 3개 과세기간의 평균 가동률보다 현저히 증가한 경우

ㆍ새로운 생산기술 및 신제품 개발 및 보급 등으로 기존 생산설비의 가속상각이 필요한 경우

ㆍ경제적 여건의 변동으로 조업을 중단하거나 생산설비의 가동률이 감소된 경우